贵州茅台股价大跌?

10月25日,贵州茅台三季报出炉,营业收入和净利润同比均保持两位数增速,前三季度公司实现净利润338.27亿元,相当于日赚1.24亿元。但对于这一结果,股民们并不买单,然后周一早盘茅台股价大跌5.6%!有专业认识认为,茅台股价此次大跌并不仅仅是因为三季度报不及预期!贵州茅台公司三季报锚定全年增长目标,预计第四季度增幅预期也应在10%左右!

值得注意的是,2019年第四季度新增第三大股东贵州省国资运营有限公司,今年第三季度减持1675.2585万股。如果按照第三季度贵州茅台1678.75元/股的均价计算,现金减少281.234亿元。与此同时,排名中报,第十大股东的贵州金融控股集团有限公司已退出第三季度贵州茅台十大股东。贵州省国有资本运营有限公司和贵州金融控股集团有限公司的最终受益者是贵州省财务部。

贵州国有资产运营大幅减少,与贵州投资债券还款压力有关。数据显示,2019年贵州城市投资的生息债务和地方政府债务余额分别约为1.10万亿元和9673亿元,2020-2025年城市投资债券年到期规模超过400亿元。

今年9月,华创证券分析指出,贵州省融资难度和成本增加,提示到期城市投资债券还款压力存在较大风险。值得注意的是,2018年中旬以来,城投债“暴雷”事件频出,其中贵州便是违约情况尤甚之地。

城市投资债务等债务压力迫使债务解决工作加快。华创证券分析说,其中转让贵州茅台股份是为了充实省级国有企业的实力。去年底,公司大股东茅台集团发布公告称,根据贵州省国资委, 茅台集团的相关公告要求,拟将贵州茅台4%的股份无偿转让给贵州国资运营。之后于今年1月完成过户登记。

除了将贵州茅台股份转让给国有企业,茅台集团还计划在今年9月发行不超过150亿元人民币的债券,以收购贵州高速公路的部分股权段,市场也将此解读为覆盖贵州高速公路和支付城市投资债券。据公开信息,贵州高速公路是贵州省,道路建设等基础设施项目的主力军,上半年亏损20亿元,截至6月底负债2894亿元。

前十大股东变动中,除贵州国资运营外,香港证券结算公司持股比例由第二季度末的8.45%降至8.01%。中国工商银行-上证50 ETF是新的第十大股东,持股比例为0.29%,而前第十大股东贵州金控集团已不在名单上。

市场对茅台的期望有多高?

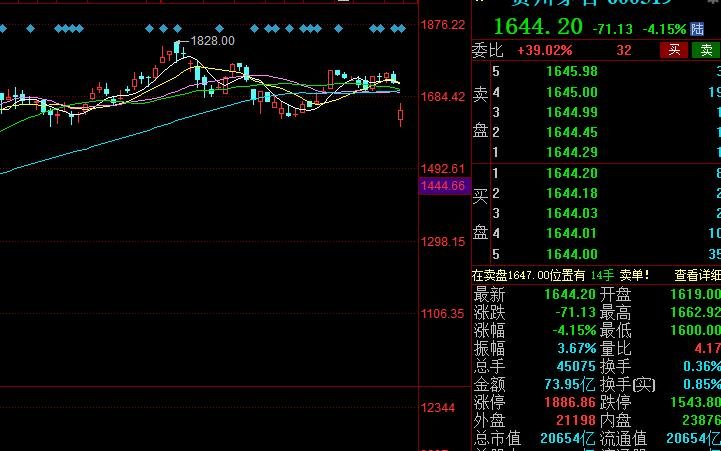

截止2020年10月26日上午收盘,茅台股价报1644.2元/股,下跌4.15%,总市值20654.4亿!

今年,贵州茅台三季报显示,2020年前三季度实现营业收入672亿元,同比增长10.31%;归属于上市公司股东的净利润338亿元,同比增长11.07%。对于这样一份季报,市场有评论认为“低于预期”。但其实,这一的一份报告放在别的企业里,那绝对是一份优质报告了!

对于茅台业绩不及预期,有分析师认为,贵州茅台Q3收入增长放缓主要系发货节奏调整,维持“买入”评级。贵州茅台2020Q3公司收入增长放缓主要系发货节奏调整,渠道反馈,茅台酒持续供不应求,批价旺季后稳定在2800元以上,充分彰显市场对茅台旺盛的需求,预计全年将圆满完成年初制定的10%的收入增长目标。维持2020/2021/2022年EPS预测36.2/40.5/44.9元,维持“买入”评级。

茅台酒稀缺性预计长期存在,且随着产能释放产销量将进一步增强保障,而直销的推进将对吨价提升和业绩增长贡献弹性,预计公司 2020-2022 年归母净利润分别为人民币474.55/554.60/652.98 亿元。

当前,飞天可并不便宜!当前飞天终端需求旺盛批价仍保持在 2800 元高位,高渠道利差带来较强安全垫,20 年度茅台酒计划放量 3.45 万吨(同比增长超 8%),随直销占比持续提升,公司全年 10%的业绩目标超预期完成可能性较大。长期看公司基本面稳健,高渠道利差及强品牌力构筑深厚护城河,随茅台酒产能扩张至 5.6 万吨以及直销比例的提升,未来营收保持量价齐升可期。

关键词: 为什么贵州茅台股价大跌 现在茅台股价

营业执照公示信息

营业执照公示信息